Coluna Valor em Foco

Comprar à vista ou parcelado?

Entenda por que comprar à vista ou parcelado depende da comparação entre descontos, juros e rendimento dos seus investimentos para decisões financeiras mais inteligentes

Escolher entre comprar à vista ou parcelado exige análise cuidadosa do desconto oferecido, da taxa de juros do parcelamento e do potencial de rendimento do seu dinheiro investido. Foto: Freepik

Ao comprar um bem ou pagar um imposto, você já se perguntou se valia mais a pena pagar à vista ou parcelado? Vamos aprender a escolher a melhor alternativa garantindo assim máximos descontos em suas compras e pagamentos.

> Quer receber as principais notícias do ES360 no WhatsApp? Clique aqui e entre na nossa comunidade!

O valor do dinheiro no tempo

O valor do dinheiro ao longo do tempo é expresso através da taxa de juros. Isso significa que receber 1.000 reais hoje, a uma taxa de 15,00% ao ano, equivale a receber 1.150,00 reais (brutos) daqui a um ano. No entanto, quando estamos diante de uma compra, nem sempre a relação entre o valor à vista e o valor parcelado é equivalente. Na maioria das vezes, o pagamento à vista costuma ser mais barato, uma vez que apresenta uma taxa de desconto enquanto o pagamento parcelado “pune” o comprador ao embutir uma taxa de juros nos parcelamentos.

Mas para algumas pessoas o pagamento parcelado pode parecer mais vantajoso por comprometer menos o fluxo de caixa mensal (dá a impressão de sobrar mais dinheiro). No entanto é preciso avaliar outros aspectos para se tomar uma boa decisão.

O que avaliar antes de comprar à vista ou parcelado?

A primeira pergunta, mais óbvia, que deve ser respondida é: Tenho disponibilidade de recursos para pagar à vista? Se não, não há o que se avaliar e suas opções serão parcelar ou não realizar a compra.

A segunda pergunta é: O valor à vista é menor do que o valor parcelado? Caso não haja desconto ao pagar à vista, sempre vai valer a pena parcelar. Além de reduzir o impacto que o pagamento à vista tem sobre a sua renda do mês, você ainda pode aplicar o valor das parcelas (que ainda não foram pagas) em uma alternativa segura de investimento e fazer o seu dinheiro render.

Quando há desconto para pagamentos à vista, a situação se torna menos óbvia e precisaremos fazer conta.

Compare os juros do parcelamento com a rentabilidade de seus investimentos

Quando você tem disponibilidade de recursos, é preciso comparar a taxa de juros embutida no parcelamento com o custo de oportunidade (quanto o seu dinheiro renderia caso estivesse investido em um CDB de liquidez diária ou no Tesouro Selic).

Se o rendimento dos seus investimentos superar os juros do parcelamento de sua compra, pagar parcelado sairá mais barato. É mais vantajoso aplicar o valor total da compra e ir pagando as parcelas enquanto o dinheiro investido rende. Analogamente, se os juros do parcelamento forem superiores ao rendimento da aplicação, não valerá a pena parcelar; pagar à vista será a melhor solução.

Análise de caso – Exemplo de quando pagar à vista

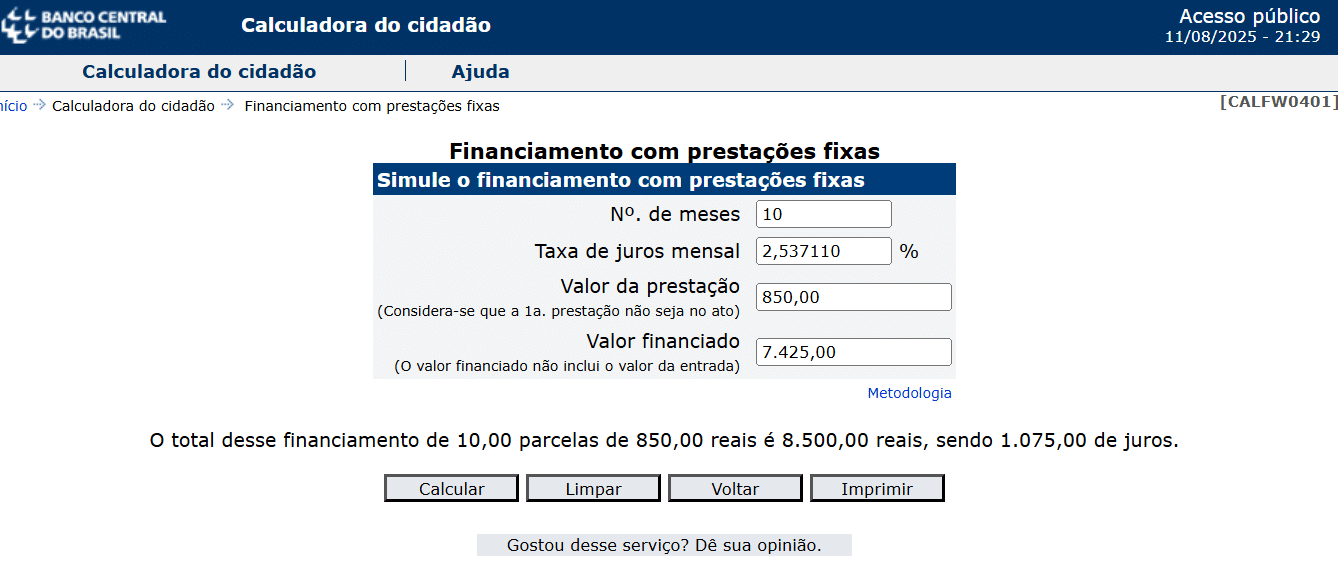

Imagine uma compra no valor de 8.250 reais com 10% de desconto para o pagamento à vista. Alternativamente, um pagamento em 10 prestações de 850 reais. Qual opção decidir: à vista ou parcelado?

Primeiramente, precisamos descobrir o volume de dinheiro que teria que ser desembolsado no ato do pagamento à vista. Para isso, aplica-se 10% de desconto sobre 8.250 reais o que resulta em 7.425 reais (Valor Presente).

Em seguida, calcularemos os juros embutidos nas parcelas de 850 reais ao longo dos 10 meses de prestações. Para isso, utilizaremos a calculadora disponível no site do Banco Central:

Atenção: o Valor financiado é o Valor presente à vista, com desconto. Para utilizar a calculadora do Banco Central, basta informar três valores (N° de meses, Valor da Prestação, Valor Financiado) e pressionar o botão ´Calcular´ para obter o quarto valor, que no caso, é a Taxa de juros mensal.

Por fim, devemos comparar a taxa mensal de juros do parcelamento (2,54%) com a taxa básica de juros do país (Selic), expressa ao mês e líquida de Imposto de Renda (alíquota de 22,5%): 0,91%.

Conclusão: é mais vantajoso pagar à vista, uma vez que o custo do parcelamento (2,54%) é maior do que o que é possível ganhar (0,91%) caso o dinheiro esteja investido.

Caso o custo mensal do parcelamento fosse menor do que 0,91%, valeria mais a pena deixar o dinheiro rendendo e ir pagando as parcelas aos poucos.

Devemos portanto sempre procurar as melhores alternativas para realizar nossas compras, sejam elas à vista ou parceladas. Deste modo, maximizamos nossas escolhas, dando mais liberdade para focarmos em nosso planejamento financeiro. Isso se chama inteligência financeira.

*Fabrício de Lima é sócio e assessor de investimentos na Valor, especialista em Investimentos e Private Banking (IBMEC) com MBA em Gestão e Engenharia da Qualidade (USP). É engenheiro (UFV) e empresário.

*Fabrício de Lima é sócio e assessor de investimentos na Valor, especialista em Investimentos e Private Banking (IBMEC) com MBA em Gestão e Engenharia da Qualidade (USP). É engenheiro (UFV) e empresário.

Os artigos publicados pelos colunistas são de responsabilidade exclusiva de seus autores e não representam as ideias ou opiniões do ES360.

Dados e mais dados. Para o bem e para o mal

Obter dados para negócios sempre foi muito necessário, mas era muito caro

Identidade capixaba

Reflexão propõe uma releitura da história capixaba e destaca o orgulho de pertencer a esse território

Como modernizar o agronegócio em tempos de alta na SELIC

Governo do Paraná apresentou um programa pioneiro para fortalecer o agronegócio com investimentos de longo prazo

As consequências imprevisíveis das inovações

Em todas as revoluções tecnológicas há um desdobramento social inesperado, com a disseminação paulatina da novidade